营收利润创新高兼实现首次分红,业聚医疗(6929HK)成为行业新标竿

近期港股市场低迷,随着上市公司陆续公布业绩,投资者不妨借着估值低洼挖掘优质公司。3月7日,一家上市一年多的医疗器械公司发布业绩,不但收入连续第三年双位数增长,还实现盈利翻倍。公司以优异的业绩回馈股东,更首次宣布分红,可见管理层对于公司未来发展潜力的信心。此外,公司上市短短一年多便完成三单收购,壮大企业规模,也充分展现管理层的执行能力。这家公司便是2022年12月上市,主要从事冠脉及外周介入医疗器械的业聚医疗。

1、收入连续三年保持双位数增长,海外收入持续攀升

直观地看财务数据,营收、利润的亮眼表现,充分展示出业聚医疗在创新医疗器械领域持续增长的潜力。

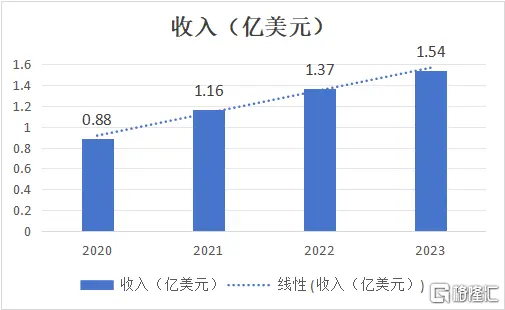

财报显示,2023年,业聚医疗收入再创新高,达1.54亿美元,同比增长12.5%,连续三年保持双位数增长。这主要由于公司各产品的销量增加,其中,PCI球囊及PTA球囊收入分别同比增长12.1%及29.0%,达1.15亿美元及1471.5万美元。

财报显示,2023年,业聚医疗收入再创新高,达1.54亿美元,同比增长12.5%,连续三年保持双位数增长。这主要由于公司各产品的销量增加,其中,PCI球囊及PTA球囊收入分别同比增长12.1%及29.0%,达1.15亿美元及1471.5万美元。

数据来源:财报

从利润端来看,业聚医疗的盈利能力亦在不断释放,2023年实现毛利1.06亿美元,同比增长15.2%,毛利率为69.2%,展现出强大产品更新迭代的能力。公司拥有人应占年内利润达4507.3万美元新高,同比增长143.8%。净利率飙升15.8个百分点至29.3%。每股基本盈利增至5.45美仙。

业聚医疗能够取得如此成绩的原因,笔者认为,很关键的一点在于其前瞻性的全球化布局。

在国内集采和反贪腐风波的大环境下,不少国内厂商积极布局出海,然而能成为海外医生认可的国际化品牌并不容易。从客观数字来看,在冠脉和外周赛道能做到超过85%收入贡献来自海外的中国公司只有业聚医疗。

目前,自2000年便专注海外市场的业聚医疗,销售网络现在已广泛覆盖了全球超过70个国家和地区。其中医疗体系成熟的市场,例如美国和日本2023年仍然保持快速增长。财报显示,2023年其以日圆计值的日本销售收入同比大增26.3%;而公司在2017年才进入的美国市场同比大增27.9%。至于欧洲、中东及非洲,以及亚太区市场同样保持双位数的增长。

在海外市场,业聚医疗除了凭借前期的先发优势,更是不断研发创新产品,例如在日本畅销的Scoreflex Trio刻痕球囊,驱动公司持续内生增长动力。在海外,业聚医疗能够与全球一众医疗器械头部企业比肩,实现持续增长,充分展现其优异的全球商业化能力,同时也彰显了公司广泛的产品认受性。至于国内市场,虽然在反贪腐活动对整体手术量造成影响下,业聚医疗在中国市场以人民币计价的收入保持持平,反映其产品的获肯定的临床价值。